“巧用”个税新政全年一次性奖金能省一大笔个税!

上述一次性奖金也包含年终加薪、实施年薪制和绩效薪酬方法的单位根据查核状况实现的年薪和绩效薪酬。

☞方针根据:《国家税务总局关于调整个人获得全年一次性奖金等核算征收个人所得税方法问题的告诉》(国税发〔2005〕9号文)

(1)在2021年12月31日前,可以再一次进行挑选以下两种方法之一核算应交税款:

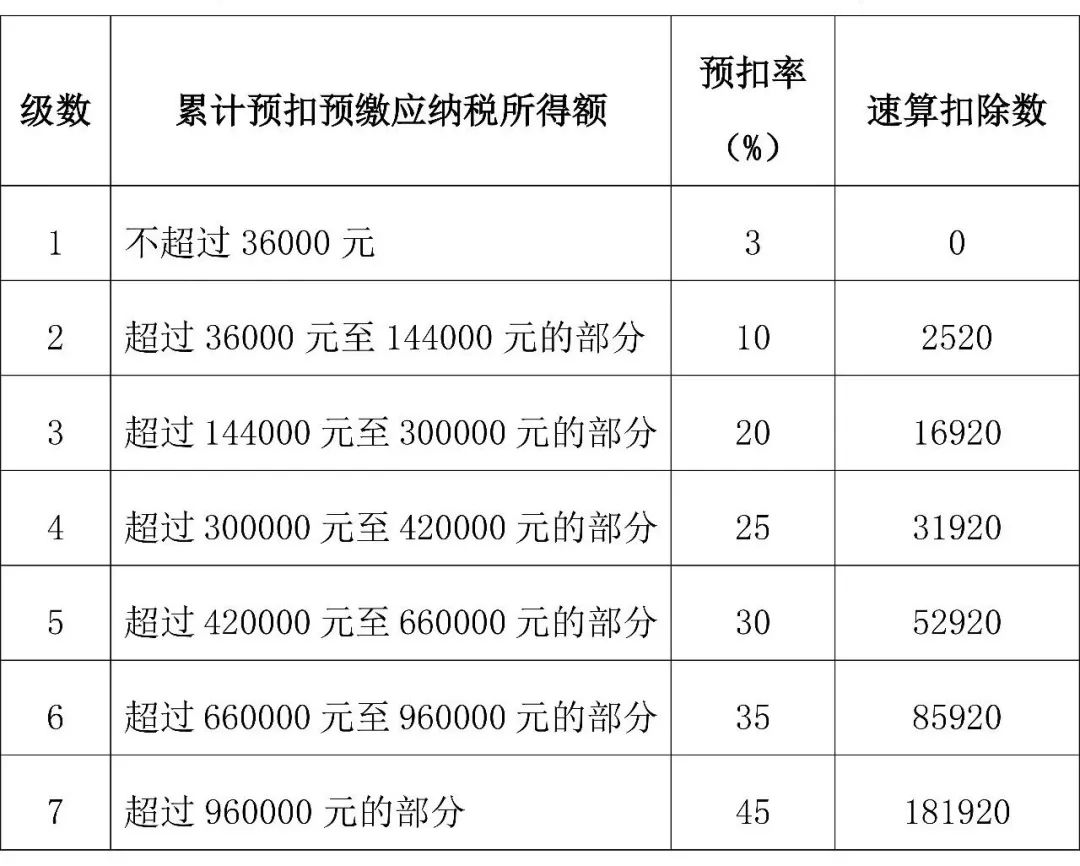

A.不并入当年归纳所得,以全年一次性奖金收入除以12个月得到的数额,依照按月换算后的归纳所得税率表,确认适用税率和速算扣除数,独自核算交税。核算公式为:应交税额=全年一次性奖金收入×适用税率-速算扣除数;

B.并入当年工薪所得,依照累计预扣法预扣税款后,依照归纳所得年度汇算规则,进行年度汇算。

(2)自2022年1月1日起:居民个人获得全年一次性奖金,应并入当年归纳所得核算交纳个人所得税。

☞方针根据:《财政部 税务总局关于个人所得税法修改后有关优惠方针联接问题的告诉》(财税〔2018〕164号)

某公司业务人员李四2019年每月均匀发放薪酬6000元,答应扣除的社保等专项扣除费用500元、每月专项附加扣除3000元;李四2019年2月份获得2018年度全年一次性奖金36000元,没有劳务酬劳等其他归纳所得收入。

(1)假如李四挑选将全年一次性奖金不并入当年度归纳所得,独自核算交纳个税,则李四2019归纳所得个税应税收入如下:

全年一次性奖金应交纳个税:36000÷12=3000元,对应全年一次性奖金个税税率3%,因而应交纳个税为:36000×3%=1080元。

就在发放年终奖的前一天,鉴于李四卖力的作业以及渐高的发际线,老板决定给李四添加年终奖,由本来的36000元进步至36001元!

(2)若挑选将全年一次性奖金并入当年度归纳所得核算交纳个税,则李四2019归纳所得个税应税收入如下:

运用这种核算方法个税只是添加0.03元!可以有很大成效防止“年终奖1元圈套”,使这一块钱不再棘手。

1.交税人获得全年一次性奖金,独自作为一个月薪酬、薪水所得核算交税。在一个交税年度内,对每一个交税人,该计税方法只答应采纳一次。

2.交税人获得除全年一次性奖金以外的其他各种名字奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一概与当月薪酬、薪水收入兼并,按税法规则交纳个人所得税。