干货!2022年我国水泥制作业工业链现状及商场之间的竞赛格式剖析 江苏和山东省企业散布较为会集

原标题:干货!2022年我国水泥制作业工业链现状及商场之间的竞赛格式剖析 江苏和山东省企业散布较为会集

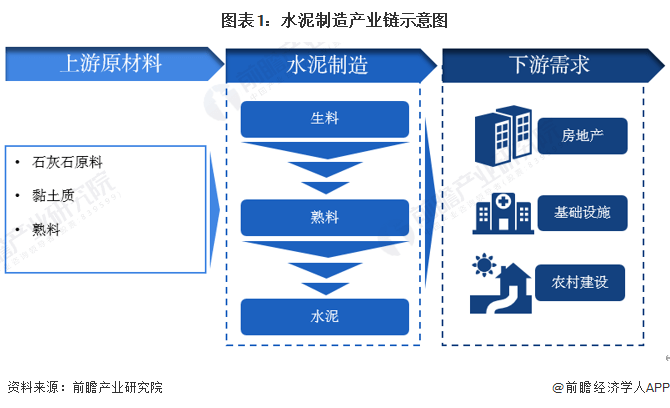

水泥制作业上游原材料首要为石灰石质料、黏土质和熟料;下流需求首要为房地产、基础设施和农村建设。水泥制作环节首要是经过原材料加工为生料到熟料再到水泥的进程。

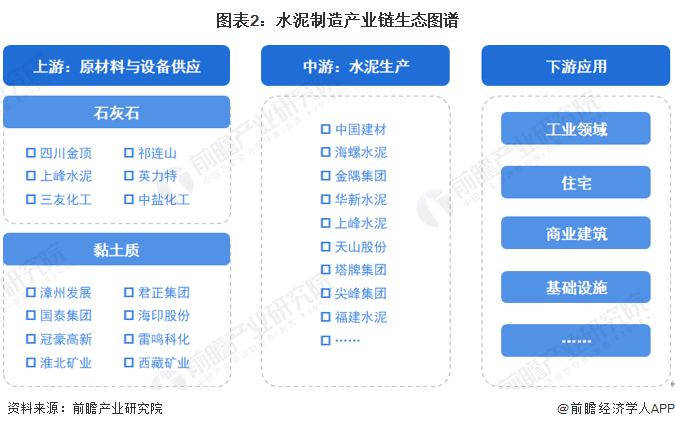

我国水泥制作业中参加企业非常广泛。上游首要是水泥原材料供货商,其间石灰石上市的企业包括、和等,黏土质上市的企业包括、和等;中游首要是水泥出产商,上市的企业包括我国建材、海螺水泥、华新水泥等;下流首要是水泥在房地产与基建范畴的使用。

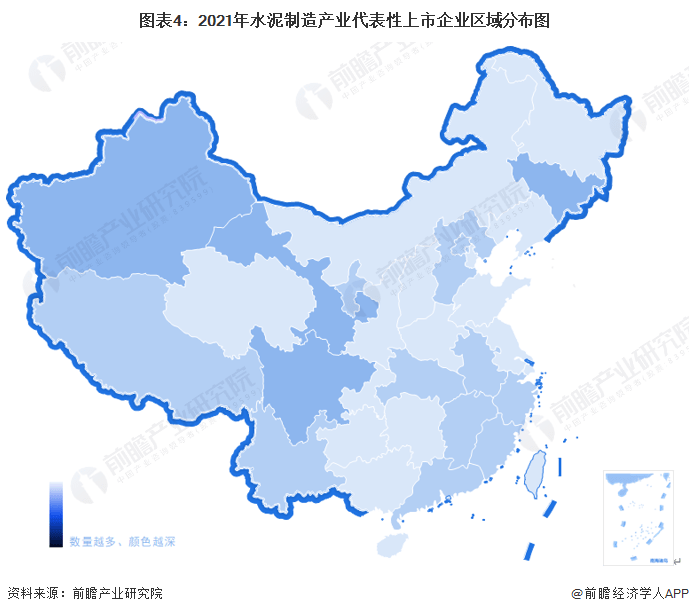

依据我国企业数据库企查猫,现在我国水泥制作企业首要散布在华东地区,特别以江苏和山东为代表。到2022年10月,江苏共有相关水泥制作企业数1631家,山东则有657家。

从水泥制作上市企业散布来看,到2022年10月,我国水泥制作上市企业首要散布在新疆、甘肃、四川和吉林,上市企业均有2家;宁夏、云南、安徽、湖北、浙江、广东、福建和江西等地,上市企业均有1家。

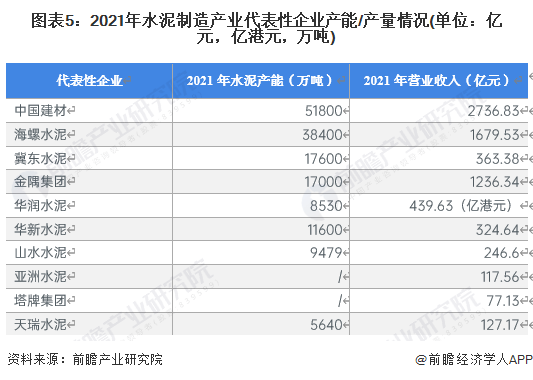

3、我国水泥制作工业代表性企业产能/产值状况:我国建材的水泥产值及营收遥遥领先开展

现在,布局了水泥生工事务的上市企业中,我国建材在水泥产品产能与营收遥遥领先于其他企业。水泥制作工业链上的其它代表性企业产能/产值状况如下:

注:计算的企业为发布相关产能/产值数据的上市企业,未发布详细产能/产值数据的上市企业未归入计算中。

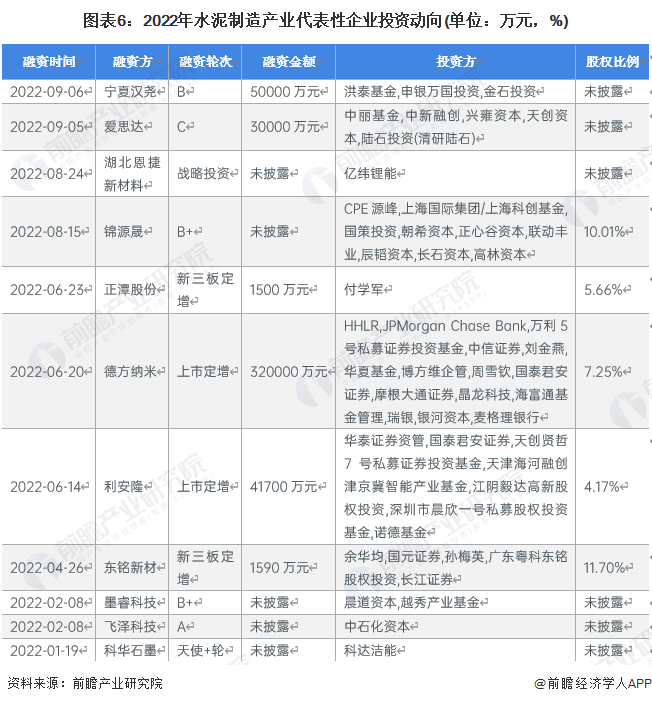

2022年以来,水泥制作工业代表性企业的出资意向最重要的包括收买公司拓宽事务、经过对子公司增资的方法出资水泥制作出产基地项目。水泥制作工业代表性企业最新出资意向如下:

更多本行业研讨剖析详见前瞻工业研讨院《我国水泥制作业商场前瞻与出资战略规划剖析陈述》,一起前瞻工业研讨院还供给工业大数据、工业研讨、政策研讨、工业链咨询、工业图谱、工业规划、园区规划、工业招商引资、IPO募投可研、IPO事务与技能编撰、IPO作业草稿咨询等解决方案。回来搜狐,检查更加多